Ce site utilise des cookies afin que nous puissions vous fournir la meilleure expérience utilisateur possible. Les informations sur les cookies sont stockées dans votre navigateur et remplissent des fonctions telles que vous reconnaître lorsque vous revenez sur notre site Web et aider notre équipe à comprendre les sections du site que vous trouvez les plus intéressantes et utiles.

Le groupe EPSA, en partenariat avec CDS Groupe, a dévoilé la première édition du baromètre de l’hôtellerie d’affaires. Ce nouveau baromètre s’appuie sur l’analyse des tarifs moyens de ces 3 dernières années et sur une enquête réalisée auprès des professionnels du secteur. Il dresse un bilan de l’activité hôtelière et présente les perspectives du secteur.

Le deuxième « Grand live du Voyage d’Affaires », organisé le jeudi 20 janvier 2022, a été l’occasion de faire le bilan de l’activité hôtelière sur 2021. Les résultats du baromètre réalisé par EPSA et le Groupe CDS ont mis en lumière une légère reprise de l’activité, après une période extrêmement compliquée.

L’étude adopte une méthodologie d’analyse spécifique, qui repose sur les grandes phases épidémiques plutôt que sur un traditionnel calendrier : une période prépandémique (de janvier 2019 à mars 2020), une deuxième phase de période pandémique forte (mars 2020 à mai 2021), et une troisième phase de période pandémique, avec vaccination et réouverture de frontières, de juin 2021 à fin décembre 2021.

En France : la reprise est amorcée pour la moitié sud

Dans l’Hexagone, la reprise d’activité est contrastée, elle suit un dégradé Nord/Sud à l’image d’un bulletin météo.

Les perturbations persistent dans le quart nord. Lille peine à retrouver son niveau d’avant crise et subit une baisse majeure de 30% par rapport à la période prépandémique. À l’inverse sur une grande moitié sud, les éclaircies sont de rigueur. Les villes retrouvent quasiment des tarifs moyens d’avant crise, elles sont portées par la reprise du segment loisirs qui entraîne des taux d’occupation en hausse, ce qui se répercute sur le segment affaires. À Nice, par exemple, le prix moyen par chambre passe de 161€ en 2019 contre 157€ en 2021, soit un quasi-retour à la normale, ce qui laisse entrevoir un redémarrage de l’activité. Enfin, Paris, Nantes et Lyon sont dans un entre-deux et réussissent à limiter l’impact de la crise.

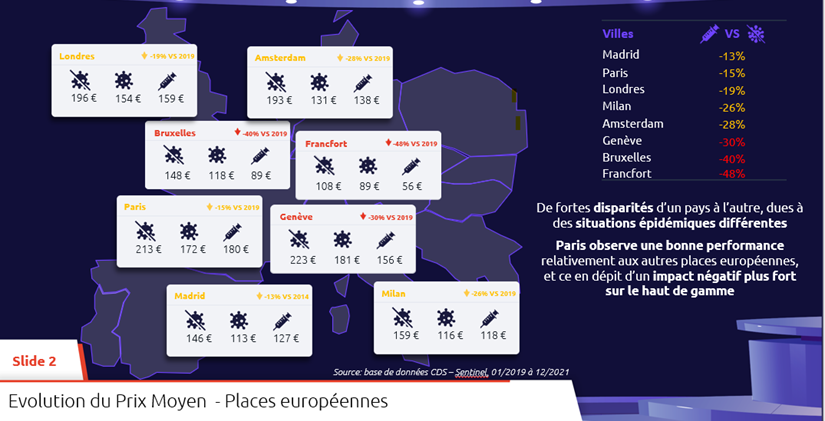

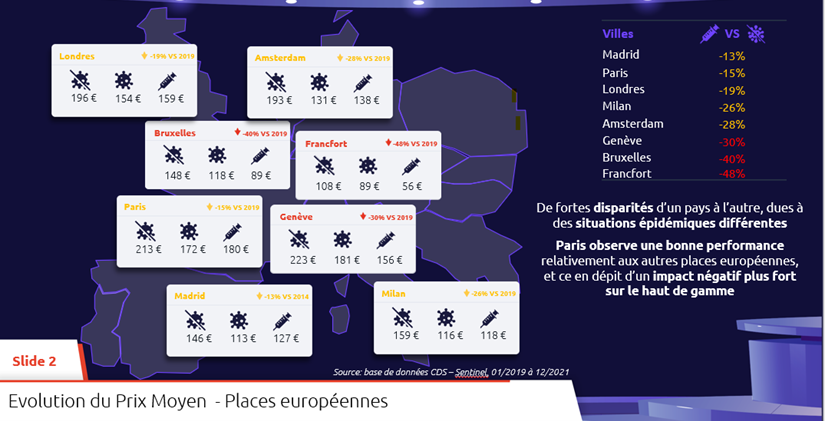

La France deuxième du classement des métropoles européennes

Au niveau européen, la France enregistre une bonne performance et se hisse en deuxième position du classement des métropoles européennes. On retrouve sur le podium : Madrid (à -13%), Paris qui observe une baisse de 15% et Londres à -19% par rapport à leurs prix prépandémie. En revanche, la météo n’est pas au beau fixe pour Genève (-30%), Bruxelles (-40%) et Francfort (-48%) qui enregistrent des baisses record sur les derniers trimestres 2021.

Ces disparités entre les pays s’expliquent par plusieurs facteurs. D’une part, les situations sanitaires étaient différentes, on a vu apparaitre des vagues d’épidémie décalées entre chaque pays. D’autre part, l’absence de réponse coordonnée au niveau européen a mené à des mesures sanitaires avec plus ou moins de restrictions. Si des villes comme Paris et Londres ont pu capitaliser sur les flux domestiques pour contrebalancer la perte des flux internationaux dus à des contraintes sanitaires strictes. D’autres, comme Francfort, dépendante des salons professionnels, ou encore Genève et Bruxelles, dépendantes des organisations internationales, subissent encore de plein fouet une baisse d’activité due aux restrictions.

Un bilan encourageant pour les catégories économique et standard

Le baromètre s’intéresse également aux impacts de la crise sur les différentes catégories d’hôtel. On note sans surprise que le haut de gamme reste fortement impacté. Cette catégorie particulièrement liée aux déplacements de la clientèle étrangère (Américaine et Chinoise notamment ) dont le retour se fait encore attendre enregistre des baisses allant de 20% en France à 31% en Europe par rapport à la période d’avant crise. En revanche, sur une note plus optimiste on assiste à plus de résilience sur les catégories économique et standard (2/3 étoiles). En Province, le segment économique enregistre un quasi- retour à la normale, avec une baisse de seulement 2% sur les derniers trimestres 2021 versus 2019. Sur le segment standard, qui correspond plus aux besoins de la cible affaires, le bilan est aussi encourageant, on note un léger retrait de 5%, augurant d’un possible retour à la normale à court terme.

Pour terminer sur les perspectives 2022, les professionnels du secteur ont été interrogés sur leurs stratégies tarifaires. Dans une enquête réalisée par EPSA entre décembre 2021 et janvier 2022, une faible majorité (52%) des participants indiquaient ne pas envisager d’augmentation de prix en 2022…ce qui sous-entend qu’une autre moitié envisage des augmentations, qui dans certains cas pourraient être conséquentes. Enfin, l’indice de confiance des professionnels est de 6/10, signe d’un regain d’optimisme de l’industrie hôtelière pour 2022.

Vous pouvez regarder toute l’émission « Grand live du Voyage d’Affaires », ici.